A SpaceX é incrível mas a IPO não me convence

A SpaceX é provavelmente a empresa privada mais esperada para entrar em bolsa da década desde que tivemos a entrada da SnowFlake, Doordash, AirBnb, Dropbox ou Alibaba isto porque no meu entendimento a parte do espaço e aeroespacial é uma área simplesmente fascinante mas ao mesmo tempo desconhecida.

Ironicamente, também pode ser a IPO que menos vontade tenho de comprar tendo acesso a essa oportunidade porque por norma os investidores europeus ou de retalho não têm acesso a Ofertas Públicas Iniciais. Tenho exactamente o mesmo sentimento pela IPO da ANTHROPIC e da OPEN AI que deverá acontecer nos próximos meses, vou estar sentado de cadeirinha a ver o mundo a arder.

Quanto mais olho para os números dos fundamentos, menos vontade tenho de participar. E não é porque ache que a SpaceX seja uma má empresa, porque não o é. Porque quanto mais leio sobre a operação, mais fico com a sensação de que esta IPO não foi desenhada para criar riqueza para os novos acionistas.

Foi desenhada para permitir que os acionistas antigos realizem a riqueza que já criaram, assim como está sobre valorizada provavelmente pelo dobro da sua real avaliação. Uma das frases que mais me ficou na cabeça durante esta análise foi esta: o que tem a ver a SpaceX empresa com a SpaceX acção? Não muito. Porque uma empresa extraordinária não é automaticamente um investimento extraordinário.

O que é a SpaceX?

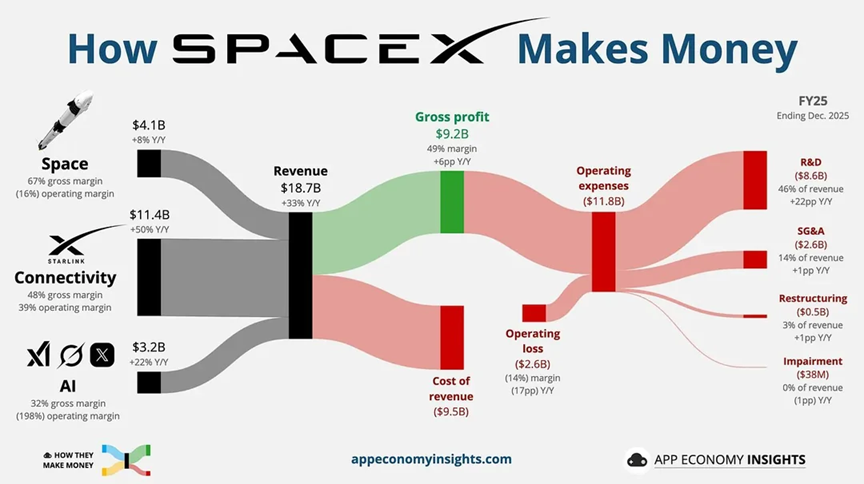

A SpaceX é muito mais do que uma empresa de foguetões, já lá vai esse tempo. A SpaceX tem sido a pioneira na inovação, tornou banal os lançamentos espaciais e é líder desse sector posicionando-se facilmente muitos anos à frente da concorrência como a RocketLab ou SpaceMobile. Na prática, estamos a falar de uma mistura de empresa espacial (Starbase), operadora global de telecomunicações (StarLink), xAI (Grok, a Inteligência Artificial do X).

Se alguém me disser que a SpaceX pode vir a ser uma das empresas mais importantes deste século, eu concordo. O problema é que acreditar na empresa e acreditar no preço da IPO que são duas coisas completamente diferentes.

Quais os números financeiros da SpaceX

A minha análise não é sobre a qualidade da SpaceX. É sobre o preço que o mercado parece disposto a pagar por ela e que não devia, pelo menos nesta altura.

As estimativas mais discutidas apontam para uma IPO a cerca de 135$ por acção. Com aproximadamente 555 milhões de acções colocadas na bolsa, isso permitiria captar cerca de 75 mil milhões de dólares o que corresponde a uma avaliação próxima dos 1,75 biliões de dólares. Quando vi estes números tive de confirmar duas vezes se estava a ler corretamente. Não estamos a comprar a SpaceX quando vale 10 mil milhões de dólares. Não estamos a comprar a SpaceX quando vale 100 mil milhões de dólares, e este valor astronómico sem fundamentos a corresponder dá uma margem de erro gigante, sendo que estamos potencialmente a comprá-la quando já vale quase 1,8 biliões de dólares.

O mercado já não está a pedir aos investidores que acreditem que a SpaceX vai ser um sucesso. Está a pedir-lhes que acreditem que a SpaceX vai ser um sucesso quase perfeito. Há outro número que me custa ignorar que é assumindo receitas na ordem dos 18,7 mil milhões de dólares, estamos potencialmente a falar de uma empresa avaliada a cerca de 96 vezes as receitas anuais, o que é de loucos!

Para quem gosta de analisar empresas através dos números, isto é um múltiplo extraordinariamente elevado que parece a Tesla com o seu PE de 337. Isto leva-me à pergunta que tento sempre fazer antes de investir: o que tem de acontecer para este preço fazer sentido? Porque uma empresa pode ser extraordinária e, mesmo assim, ser um mau investimento se o preço já assumir um futuro quase perfeito, mas os números estranhos não ficam por aqui.

Assumindo um retorno anual de apenas 10%, algumas estimativas sugerem que a SpaceX teria de aumentar as receitas de aproximadamente 18,7 mil milhões de dólares para mais de 1 bilião de dólares ao longo da próxima década. Para colocar isto em perspetiva, estaríamos a falar de uma empresa a gerar mais receitas do que a Amazon gera atualmente. Não estou a dizer que é impossível, mas…

Mas quando uma avaliação exige este tipo de crescimento para ser justificada, o risco deixa de estar no negócio mas passa a estar nas expectativas. Só para meter estes números em prespectiva e comparar com outras empresas das Mag7, a Meta gera mais de 200 mil milhões de dólares de receitas anuais, produz dezenas de milhares de milhões em lucros e negocia a múltiplos muito inferiores.

A Microsoft, a Apple ou a Amazon provaram ao longo dos anos que conseguem ser ambas as coisas. Mas mesmo essas empresas tiveram períodos em que eram excelentes negócios e maus investimentos simplesmente porque estavam demasiado caras, é preciso dar tempo ao tempopara ver a evolução da empresa. A SpaceX Tem de crescer muito mais depressa do que aquilo que o mercado já espera.

Outro aspecto que me deixa desconfortável é a ausência de uma margem de segurança. Quando compro uma ação, gosto de sentir que existe alguma folga entre o preço que pago e o valor que acredito que a empresa realmente vale. Nesta IPO acontece precisamente o contrário.

Quando olho para a SpaceX, vejo uma empresa extraordinária mas quando olho para a avaliação da IPO, vejo um preço que já parece refletir grande parte desse sucesso futuro, para fechar este capitulo deixo um diagrama que ajuda a compreender os números.

A entrada em bolsa

Existe uma geração inteira de investidores que sente que perdeu a Tesla, e acho que muito do entusiasmo à volta da SpaceX vem daí. As pessoas não querem perder a próxima Tesla. O problema é que o sonho de investir cedo na SpaceX já aconteceu mas simplesmente não aconteceu para nós. Aconteceu para fundos de capital de risco, investidores privados e instituições. Quando a IPO chegar, o investidor comum não estará a entrar no início da história. Estará a entrar depois de uma parte enorme da valorização já ter acontecido, já o comboio está em andamento faz alguns anos.

Curiosamente, nunca vi uma IPO ser promovida tão agressivamente ao investidor de retalho e já assisti a muitas IPO com mais e com menos hype por parte do mercado. Normalmente, quando uma empresa verdadeiramente excecional entra em bolsa, as ações são absorvidas quase na totalidade por investidores institucionais.

Neste caso, várias corretoras europeias estão a facilitar o acesso à operação, o que é quase inédito termos acesso como europeus a IPO Americanas. Subitamente instituições como o Banco Big, Banco Best, degiro(Espanha), Revolut, Trading212 e Trade Republic estão. Obviamente que estão a surfar a onda do hype e querem pessoas a fazer transações. A Trade Republic permite pedir ações diretamente na IPO e algumas plataformas, como o Banco Big, Best, Revolut, Trading212, já estão a preparar acesso através de ordens de mercado após o início da negociação. E é precisamente aqui que vejo um risco adicional. Numa IPO tão mediática, uma ordem de mercado pode significar comprar muito acima do preço de referência. Se a ação abrir a 135 dólares mas disparar para 160, 170 ou 180 dólares nos primeiros minutos, o investidor pode acabar por pagar um preço completamente diferente daquele que tinha em mente. Num ambiente dominado por FOMO, este é exatamente o tipo de erro que procuro evitar.

Na prática, pensas que estás a comprar a IPO, mas estás apenas a comprar ações de alguém que já as recebeu ao preço de colocação. Lembrem-se que as correctoras ganham o seu dinheiro nas transações, seja de venda, seja de compra por isso quanto mais transações melhores. Eles não defendem a nossa carteira, nem os nossos investimentos.

Primeira pergunta: quando foi a última vez que Wall Street realmente tentou ajudar o cidadão comum? Na minha opinião, esse é o sinal mais importante. Então, a questão é a seguinte: não acredito que Wall Street, as corretoras e os grandes bancos tenham decidido repentinamente, por pura bondade, que o maior IPO da história seria aquele em que finalmente ajudariam o pequeno investidor. A questão é se o preço pago no primeiro dia de um IPO frenético deixa espaço para retornos compostos ao longo de uma década. Comprar uma ótima empresa pelo preço errado continua sendo comprar pelo preço errado.

O que podemos esperar da IPO da SpaceX

Aqui vou dizer algo que pode parecer contraditório mas eu acho perfeitamente possível que a acção suba violentamente após a IPO, 20% durante uma a duas semanas. Temos Elon Musk e toda a sua visão do espaço, temos uma marca fortíssima e todo um culto de seguidores à sua volta. Temos milhões de investidores com medo de perder a próxima grande oportunidade. Temos um free float reduzido a investidores privados e uma enorme procura potencial e tudo isto vai criar uma pressão compradora enorme na próxima sexta feira dia 12 de Junho.

É por isso que consigo acreditar simultaneamente em duas coisas: a acção pode disparar e continuar a ser uma má compra. Também me faço outra pergunta: quantas pessoas querem comprar a SpaceX porque acreditam verdadeiramente no negócio? Quantas pessoas efectivamente fizeram uma avaliação da mesma? Quantas pessoas querem comprar apenas porque têm medo de perder a próxima Tesla? Ou simplesmente FOMO de não comprar a acção que toda a comunicação social fala hora após hora. Acredito também que muita gente queira comprar apenas para fazer trading de 10% em poucos dias ou até horas, porque vai existir imensa volatibilidade e abertura para isso.

Além disso, a história das IPOs não joga a favor do investidor comum. Historicamente, muitas IPOs acabam por apresentar resultados inferiores ao mercado ao longo do tempo, decaindo o preço da acção até ao seu valor justo. O entusiasmo inicial costuma beneficiar sobretudo quem já estava dentro antes da entrada em bolsa. Quem compra nos primeiros dias está frequentemente a pagar o preço mais elevado de toda a narrativa.

O que eu tenciono fazer

A minha decisão é simples, não tenciono comprar ações da SpaceX na IPO ou nos meses seguintes. Não porque ache que a empresa vai falhar ou porque ache impossível a acção disparar. Simplesmente considero que a relação entre risco e retorno é extremamente desfavorável aos preços que têm sido discutidos com a avaliação da empresa.

Já vi demasiadas histórias parecidas onde empresas extraordinárias com IPOs extremamente aguardadas. Onde os investidores convencidos de que estão perante uma oportunidade única mas no final, o problema não era a empresa mas sim o preço de entrada. Posso estar errado. Mas continuo sem conseguir justificar o preço, sendo que existe uma diferença grande entre uma empresa extraordinária e uma acção extraordinária.

Ao longo dos anos aprendi uma coisa simples: não preciso de comprar todas as grandes empresas para ter bons resultados como investidor. Preciso apenas de evitar pagar preços absurdos por excelentes empresas. A SpaceX ao preço de IPO parece-me o momento em que os investidores comuns são convidados para uma festa que começou há mais de vinte anos, só que normalmente, quando chego a uma festa tão tarde, prefiro não entrar.

Deixar um comentário